توضیحات

ABSTRACT

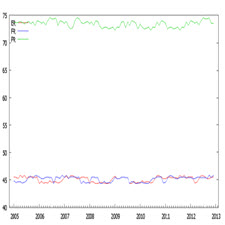

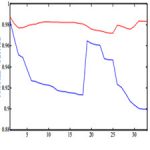

The empirically relationship between Saudi Arabia’s country risk ratings; political, economic, and financial components and its stock market movements is examine from both short and long-run perspectives in this paper. The Autoregressive Distributed Lag (ARDL) methodology is the main instrument of investigation to explore their interdependencies. We find that the country credit risk ratings have a close association with the Saudi Arabia stock market movements. The financial risk factor displays the highest level of sensitivity among all the credit risk ratings. It is sensitive to both economic risk rating and the stock market returns. This development implies that financial risk indicators such as foreign debt servicing, current account balance and exchange rate stability among others should be considered before any strategic investment decision in the country. There is reduced or insignificant political risk sensitivity to other variables. This shows that political risk rating issues are relatively the least considered in Saudi Arabia as shown in this study.

INTRODUCTION

A country’s economic and financial environment in addition to its political stability play a crucial role in determining how other external institutions relate to it. The environment could serve as a barrier to both local and foreign investments if it is not properly and efficiently managed with a great measure of transparency and accountability. This is particularly true of emerging markets. A real regulatory environment changes lead to increased foreign portfolio investments (Bekaert, Harvey, & Lumsdaine, 2002). It is therefore of no gainsaying that a discerning corporate institution or government will create an enabling environment that will attract a considerable inflow of foreign portfolio investments. It generally flows from the above analysis that to achieve this success, emerging economies need to have relatively reasonable economic risks, ensure Political stability and demonstrate relatively moderate financial risks.

چکیده

رابطه تجربی بین رتبه بندی ریسک کشورهای عربستان سعودی؛ بخش های سیاسی، اقتصادی و مالی و جنبش های بازار سهام آن از دیدگاه های کوتاه مدت و بلند مدت در این مقاله بررسی شده است. روش تجزیه و تحلیل توزیع مجدد (ARDL) ابزار اصلی تحقیق برای بررسی وابستگی متقابل آنها است. ما دریافتیم که رتبه بندی اعتبارات اعتباری کشور، ارتباط نزدیکی با جنبش های بازار سهام عربستان دارد. فاکتور ریسک مالی، بالاترین سطح حساسیت را بین تمام ریسک های اعتباری ریسک نشان می دهد. این نسبت به هر دو ریسک اقتصادی و بازده بازار سهام حساس است. این توسعه مستلزم آن است که پیش از هر تصمیم سرمایه گذاری استراتژیک در کشور، شاخص های ریسک مالی نظیر تمویل بدهی خارجی، تعادل حساب جاری و ثبات نرخ ارز در میان دیگران باید در نظر گرفته شود. حساسیت ریسک سیاسی نسبت به متغیرهای دیگر کاهش یافته یا ناچیز است. این نشان می دهد که مسائل مربوط به رتبه بندی ریسک سیاسی در عربستان سعودی کمترین میزان را در نظر گرفته اند.

مقدمه

محیط اقتصادی و مالی کشور علاوه بر ثبات سیاسی آن نقش مهمی در تعیین اینکه چگونه سایر نهادهای خارجی با آن ارتباط دارند، بازی می کنند. محیط زیست می تواند به عنوان یک مانع برای سرمایه گذاری های داخلی و خارجی در صورتی که به درستی و کارآمد با معیار شفافیت و حسابدهی مدیریت نمی شود. این به ویژه در بازارهای نوظهور صادق است. یک محیط قانونی واقعی تغییرات منجر به افزایش سرمایه گذاری های سرمايه خارجی می شود (Bekaert، Harvey، & Lumsdaine، 2002). بدین ترتیب هیچگونه تردیدی وجود ندارد که یک موسسه یا شرکت دولتی قابل اطمینان یک محیط فعال را ایجاد می کند که موجب جذب قابل توجه سرمایه گذاری های نمونه کارها خارجی خواهد شد. به طور کلی از تجزیه و تحلیل بالا می آید که برای رسیدن به این موفقیت، اقتصادهای نوظهور نیاز به ریسک نسبتا مناسب اقتصادی دارند، ثبات سیاسی را تضمین کنند و خطرات مالی نسبتا متوسط را نشان دهند.

Year: 2014

Publisher : International Journal of Economics and Finance

By : Abdulaziz I. Almahmoud

File Information: English Language/ 9 Page / size: 276 KB

سال :1393

ناشر : مجله بین المللی اقتصاد و دارایی

کاری از : عبدالعزیز المحمود

اطلاعات فایل : زبان انگلیسی / 9 صفحه / حجم : KB 276

![The downside risk of project portfolios The impact of capital[taliem.ir]](https://taliem.ir/wp-content/uploads/The-downside-risk-of-project-portfolios-The-impact-of-capitaltaliem.ir_.jpg)

![Auditor reputation and earnings management International evidence[taliem.ir]](https://taliem.ir/wp-content/uploads/Auditor-reputation-and-earnings-management-International-evidencetaliem.ir_.jpg)

نقد و بررسیها

هنوز بررسیای ثبت نشده است.